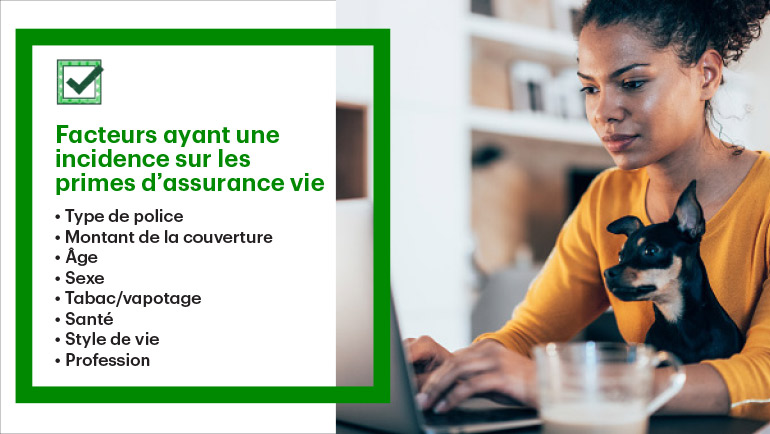

Les facteurs ayant une incidence sur les primes d’assurance vie

Vous avez peut-être une idée de combien une assurance vie peut coûter grosso modo. Toutefois, ce n’est pas tout le monde qui comprend le fonctionnement des assurances vie au Canada et les différents facteurs pris en compte par les assureurs pour déterminer le montant des primes d’assurance vie.

Des facteurs comme l’âge, le sexe à la naissance, la santé, les habitudes liées au tabac et le mode de vie ont tous une incidence sur les primes d’assurance vie. Trouver une assurance vie qui respecte votre budget est important, mais il faut aussi prendre en compte d’autres éléments, comme le fait de trouver une compagnie d’assurance vie réputée, de connaître les différents régimes d’assurance vie disponibles et de comprendre vos besoins uniques à chaque étape de votre vie.

Qu’est-ce qu’une prime d’assurance vie?

Quand vous souscrivez une police d’assurance vie, la prime est le montant que vous payez périodiquement (mensuellement ou annuellement) à la compagnie d’assurance vie pour votre couverture.

7 facteurs courants pouvant avoir une incidence sur les primes d’assurance vie au Canada

1. L’âge

Quelle incidence a l’âge sur l’assurance vie? En général, quand on est jeune et en santé, on paye une prime plus basse. En ce qui concerne l’assurance vie pour les aînés, le risque de problèmes de santé est plus important, ce qui se traduit par des primes plus élevées. La souscription d’une assurance vie quand vous êtes jeune pourrait vous faire économiser de l’argent, car vous paierez des primes plus basses et vous éviterez d’éventuels examens médicaux.

2. Le sexe à la naissance

Les hommes paient généralement des primes d’assurance vie plus élevées que les femmes, car ils ont statistiquement une durée de vie plus courte. Au Canada, l’espérance de vie moyenne est de 79,4 ans pour les hommes et de 83,8 ans pour les femmes1.

3. La santé

Le processus de demande d’assurance vie pourrait comprendre une évaluation de votre état de santé. En fonction des renseignements fournis dans votre demande d’assurance, cette évaluation pourrait comprendre vos antécédents médicaux familiaux, un examen médical avec un professionnel de la santé et, parfois, un examen de vos dossiers médicaux.

Vous pourriez payer davantage si vous souffrez de certains problèmes de santé ou maladies préexistants. Néanmoins, la prise en charge des problèmes de santé contrôlables peut vous aider à maîtriser le montant de vos primes.

4. Le tabagisme ou le vapotage

Les compagnies d’assurance font payer des primes plus élevées si vous fumez, car le tabagisme a des répercussions sur la santé et l’espérance de vie. De manière générale, une personne qui consomme toute substance ou tout produit contenant de la nicotine est considérée comme un fumeur. Pour un fumeur, les primes peuvent plus que doubler. Toutefois, si vous êtes fumeur au moment où vous souscrivez une assurance, mais que vous arrêtez de fumer par la suite, vous pourriez devenir admissible aux taux applicables aux non-fumeurs de votre assureur.

5. Le mode de vie et la profession

Si vos passe-temps comprennent des activités à haut risque comme le sport automobile ou le parachutisme, vous devrez peut-être payer plus pour compenser le risque supplémentaire pris par l’assureur. Le fait de travailler dans un secteur présentant de nombreux risques professionnels peut également entraîner une augmentation du coût de l’assurance vie.

6. Le montant de couverture

Il est important de noter que plus le montant de couverture choisi est élevé, plus vos primes le seront également. C’est parce que l’assureur prend un plus grand risque, étant donné que la prestation à verser serait plus élevée advenant votre décès. Lors de votre recherche de couverture, vous pouvez utiliser un calculateur d’assurance vie. À TD Assurance, le Calculateur d’assurance vie TD peut vous aider à calculer le montant de couverture d’assurance vie temporaire dont vous pourriez avoir besoin.

7. Les régimes d’assurance vie

En matière d’assurance vie, le régime que vous choisissez aura une incidence sur votre prime. Différents régimes peuvent répondre à vos besoins, alors quelques recherches s’imposent. À TD Assurance, nous proposons l’assurance vie temporaire TD et l’assurance vie à acceptation garantie TD.

Pour tous les régimes d’assurance vie temporaire, le coût augmente avec la durée de l’assurance. Par exemple, une assurance vie temporaire de 10 ans de TD coûte moins cher qu’une assurance vie temporaire de 20 ans de TD, qui coûte elle-même moins cher qu’une assurance vie temporaire de 100 ans de TD. L’assurance vie à acceptation garantie TD est destinée aux résidents canadiens qui ont entre 50 et 75 ans2, et votre demande sera approuvée instantanément pour une couverture allant de 5 000 $ à 25 000 $, peu importe votre état de santé actuel ou vos antécédents médicaux.

Combien coûte une assurance vie?

Voici un exemple du coût d’une assurance vie : Dan est un homme âgé de 30 ans, non-fumeur, en bonne santé et vivant au Canada. Il aimerait souscrire un régime d’assurance vie temporaire et y est admissible.

Dan est propriétaire, son prêt hypothécaire s’élève à 225 000 $, il n’a pas d’autres dettes et son revenu est de 50 000 $ par année. Ses parents, désormais à la retraite, vivent avec lui.

Après avoir passé en revue les facteurs ci-dessus, Dan fait une demande en ligne pour une assurance vie temporaire de 10 ans de TD pour un montant de couverture de 250 000 $. Ce montant couvrirait la totalité de son prêt hypothécaire advenant son décès et fournirait un soutien financier à ses parents (qui sont les bénéficiaires).

En tenant compte d’un rabais de 10 % pour avoir souscrit en ligne, Dan paierait 16,20 $ par mois3,4.

Combien coûte mensuellement une assurance vie temporaire de 250 000 $ au Canada avec TD Assurance? Si vous êtes non-fumeur et en bonne santé, voici à quoi pourraient ressembler vos primes mensuelles, en profitant d’un rabais de 10 % si vous êtes un client de la TD5 ou si vous faites une demande en ligne3.

|

Assurance vie temporaire de 10 ans de TD6 |

Assurance vie temporaire de 20 ans de TD6 |

Assurance vie temporaire de 100 ans de TD6 |

Homme âgé de 20 ans |

16,20 $ |

18,90 $ |

185,00 $ |

Femme âgée de 20 ans |

11,70 $ |

15,30 $ |

185,00 $ |

|

|||

Homme âgé de 30 ans |

16,20 $ |

19,80 $ |

233,00 $ |

Femme âgée de 30 ans |

12,60 $ |

16,20 $ |

233,00 $ |

|

|||

Homme âgé de 50 ans |

38,70 $ |

72,00 $ |

367,00 $ |

Femme âgée de 50 ans |

29,70 $ |

51,30 $ |

362,00 $ |

Coût calculé en janvier 2025

Demander une assurance vie temporaire avec TD Assurance

Commencez par passer en revue les régimes d’assurance vie temporaire de la TD, puis demandez votre soumission d’assurance vie. Vous pouvez utiliser le Calculateur d’assurance vie TD pour vous aider à déterminer le montant de couverture qui répond à vos besoins. Pour toute question ou pour en savoir plus sur les options qui s’offrent à vous, communiquez avec un conseiller en assurance autorisé.

Foire aux questions

Qu’est-ce qu’une assurance vie?

Une police d’assurance vie est un contrat conclu entre vous et une compagnie d’assurance et pour lequel vous consentez à payer une prime. Advenant votre décès, la police d’assurance peut permettre le versement d’un montant forfaitaire non imposable à un bénéficiaire désigné.

Qu’est-ce qu’une assurance vie temporaire?

C’est un type d’assurance vie qui offre une couverture pendant une période donnée, jusqu’à son expiration. Ces régimes d’assurance prévoient des périodes durant lesquelles les primes ne changent pas.

Ai-je besoin d’une assurance vie temporaire individuelle si j’ai déjà une assurance vie collective?

L’assurance vie temporaire collective peut être proposée par les entreprises au titre des avantages sociaux offerts par l’employeur. L’assurance vie temporaire individuelle peut être une option intéressante si vous souhaitez un montant de couverture plus élevé que celui proposé par votre employeur. Pour en savoir plus sur les principales différences entre les deux types de couvertures, consultez notre article Comprendre l’assurance vie temporaire collective de l’employeur et l’assurance vie temporaire individuelle.

Quelles sont les différentes options d’assurance vie avec TD Assurance?

Assurance vie temporaire de 10 ans

Cette assurance pourrait convenir si vous avez des obligations financières à court terme, telles qu’un prêt étudiant ou un prêt automobile, un prêt hypothécaire, des enfants qui vont à l’école ou à l’université, ou si vous approchez de la retraite.

Assurance vie temporaire de 20 ans

Cette assurance pourrait convenir si vous avez des responsabilités financières à plus long terme, p. ex. si vous venez de vous marier ou d’acheter une maison, ou si vous avez de jeunes enfants.

Assurance vie temporaire de 100 ans

Cette assurance est conçue pour les personnes qui veulent une couverture qui n’expire pas quand l’assuré atteint l’âge de 80 ans et dont le coût n’augmentera pas. Elle pourrait convenir si vous souhaitez couvrir les dépenses de fin de vie ou transmettre un héritage à vos proches pour les soutenir financièrement.

Assurance vie à acceptation garantie

Les demandeurs admissibles reçoivent une approbation instantanément sans examen médical. La couverture fournit un soutien financier à votre famille pour l’aider à payer vos dernières dépenses, comme les frais funéraires, à votre décès.

Partager cet article

L’assurance vie temporaire TD et l’assurance vie à acceptation garantie TD sont des régimes d’assurance vie individuels offerts par TD, Compagnie d’assurance-vie. Certaines restrictions peuvent s’appliquer. Les demandes sont assujetties à l’approbation. Consultez les polices d’assurance pour connaître les renseignements sur la couverture, y compris les limites et les exclusions.

Le contenu de cette page n’est fourni qu’à titre indicatif et ne constitue pas des conseils juridiques ou financiers ni des conseils en assurance. Parlez à un conseiller autorisé de TD, Compagnie d’assurance-vie au sujet de votre situation particulière. Les renseignements contenus dans le présent document peuvent changer sans préavis.

1 Organisation mondiale de la Santé, données 2024, who.int, Canada [Vue d’ensemble du pays]. (Site consulté le 13 janvier 2025) data.who.int

2 Consultez la police d’assurance pour obtenir la définition d’un résident canadien et d’autres renseignements sur la couverture, y compris les limites et les exclusions.

3 Le rabais ne concerne que les demandeurs admissibles qui souscrivent une nouvelle police d’assurance vie temporaire de 10 ou 20 ans de TD en ligne. Les offres ne peuvent être jumelées à aucune autre offre et peuvent changer ou être retirées en tout temps.

4 Coût calculé en janvier 2025.

5 Des rabais sont offerts aux demandeurs admissibles qui sont des clients de la TD et qui souscrivent une nouvelle police d’assurance vie temporaire TD de 10 ou 20 ans. Les clients de la TD comprennent les clients de Financement auto TD, de TD Assurance habitation et auto et de Gestion de patrimoine TD. Les offres ne peuvent être jumelées à aucune autre offre et peuvent changer ou être retirées en tout temps.

6 Les primes sont fournies à titre indicatif seulement. Le montant réel de la prime dépendra de votre situation personnelle à la lumière de l’information fournie pendant le processus de demande.